Stefán Ólafsson skrifar

Húsnæðiskostnaður á Íslandi er einn sá allra hæsti í Evrópu en húsnæðisstuðningur hins opinbera er of veikburða og einnig meingallaður í framkvæmd. Þetta gildir bæði um húsaleigubætur og vaxtabætur.

Húsnæðisstuðningur á að létta íþyngjandi húsnæðiskostnað

Húsnæðisstuðningur opinbera velferðarkerfisins á fyrst og fremst að létta íþyngjandi húsnæðiskostnað fólks. Þess vegna ætti stuðningurinn að vera mestur þar sem húsnæðiskostnaður er hæstur – að teknu tilliti til tekna og fjölskyldustærðar.

En þannig virkar íslenska leigubótakerfið ekki. Það tekur ekki tillit til raunverulegs húsnæðiskostnaðar, heldur einungis til fjölda á heimilum, launa og eigna. Mikilvægasta stærðin – húsnæðiskostnaðurinn – er t.d. nær undanskilin í reiknireglunum sem liggja til grundvallar ákvörðun um upphæð húsaleigubóta. Og í vaxtabótakerfinu hefur fasteignamatið ráðið alltof miklu og viðmið kerfisins hafa almennt ekki verið uppfærð með tilliti til hækkunar húsnæðiskostnaðar né annars verðlags til lengri tíma.

Þá þarf hámark greiddra leigu- og vaxtabóta, sem fyrst og fremst ganga til tekjulægstu hópanna, að vera hærra þar sem húsnæðiskostnaðurinn er mest íþyngjandi, en það er á höfuðborgarsvæðinu. Annars nær kerfið ekki markmiði sínu, sem er að létta verulega íþyngjandi húsnæðiskostnað, mest þar sem hann er hæstur.https://static.airserve.net/kjarninn/websites/kjarninn/adzones/forsida-midjufleki-4/banner183410.html

Markmið ríkja Evrópusambandsins er almennt það að húsnæðiskostnaður taki ekki meira en 25% af ráðstöfunartekjum. Hjá leigjendum á Íslandi var þetta tæplega 45% að jafnaði árið 2021 og hefur væntanlega hækkað síðan. Mikil hækkun vaxtakostnaðar hjá þeim sem búa í eigin húsnæði hefur á síðasta ári stórlega aukið byrði húsnæðiskostnaðar þeirra sem búa í eigin húsnæði. Húsnæðiskostnaður bæði eigenda og leigjenda er nú einn sá allra hæsti í Evrópu og því mikilvægt að húsnæðisstuðningur vegi mun betur á móti honum en nú er.

Húsnæðiskostnaður er mest íþyngjandi á höfuðborgarsvæðinu

Húsnæðiskostnaður leigjenda er hátt í 50% hærri á höfuðborgarsvæðinu en annars staðar á landinu og enn meiri munur er á kaupverði íbúða. Vaxtabætur og húsaleigubætur ættu að jafna þetta út, ef þær miðuðu á markvissan hátt að því að létta íþyngjandi húsnæðiskostnað þar sem hann er mestur. En það gerir núverandi kerfi húsnæðisstuðnings ekki.

Húsnæðisstuðningur er minni á höfuðborgarsvæðinu

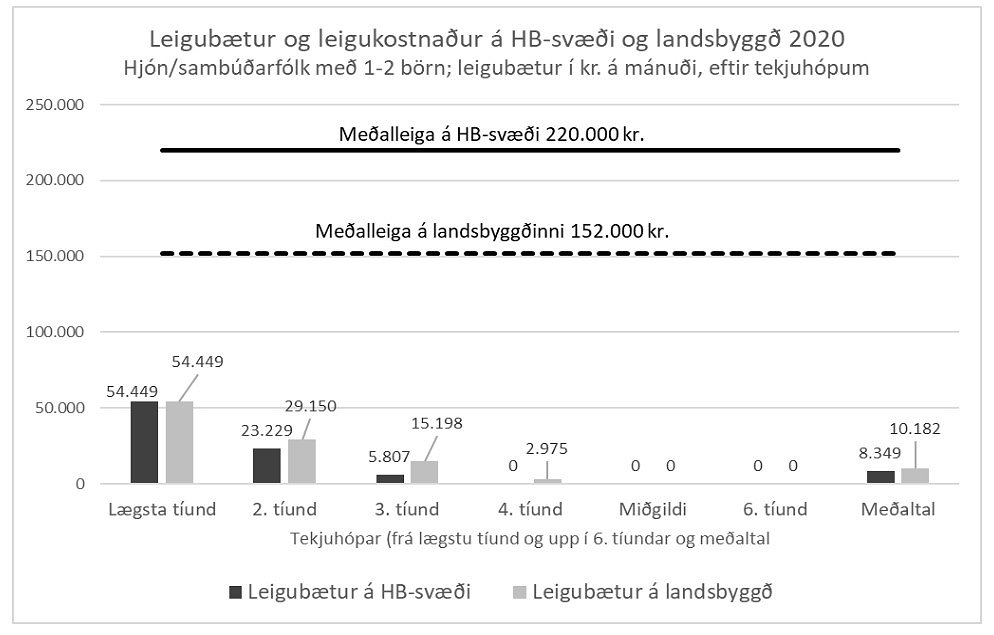

Stjórnvöld hækkuðu húsaleigubætur talsvert á síðasta ári, eftir að þær höfðu dregist aftur úr hækkun leigu á síðustu 10 árum. Það var gott skref í rétta átt. En ef reiknireglur kerfisins eru ekki lagfærðar þannig að þær taki mun betur tillit til raunverulegrar greiddrar leigu þá mun þessi hækkun ekki ná að jafna byrði húsnæðiskostnaðar milli landshluta að neinu leyti. Raunar er það þannig nú að greiddar leigubætur til flestra í láglaunahópum eru hærri á landsbyggðinni en á höfuðborgarsvæðinu. Þetta má sjá á mynd 1.

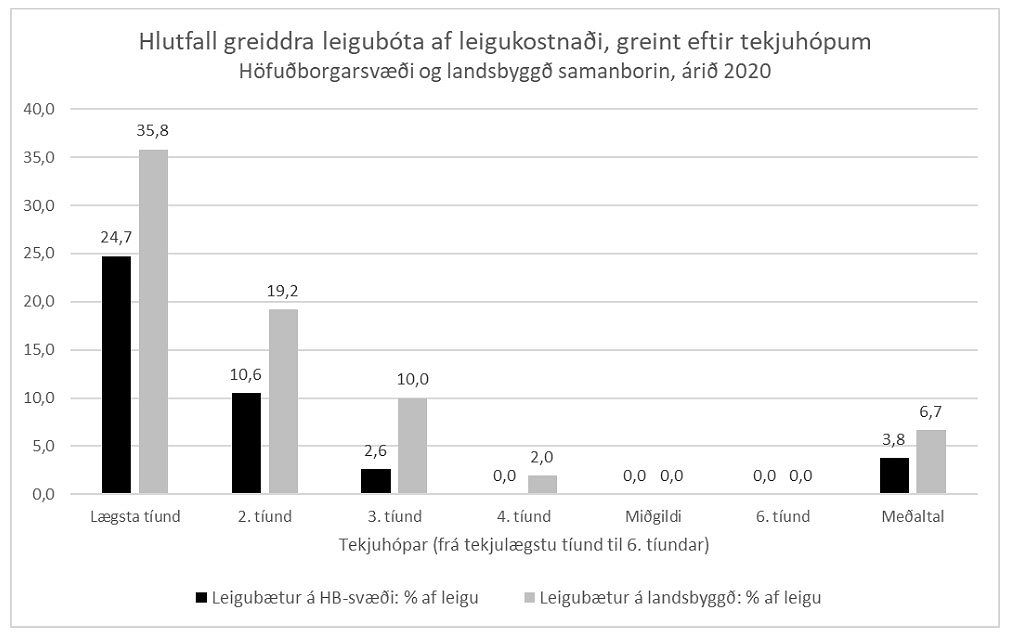

Þeir sem eru í allra lægsta tekjuhópnum fá jafn mikið (fara í báðum tilvikum í hámark greiddra bóta þetta árið). En um leið og komið er upp fyrir þessar allra lægstu tekjur þá fara hærri húsaleigubætur til fólks á landsbyggðinni. Þetta er þrátt fyrir að leiga sé almennt miklu hærri á höfuðborgarsvæðinu. Hlutfallslegur stuðningur verður því minni á HB-svæðinu, eins og mynd 2 sýnir.

Stuðningur leigubótakerfisins ætti að vera hlutfallslega meiri á höfuðborgarsvæðinu þar sem íþyngjandi húsnæðiskostnaður leigjenda er miklu meiri. En því er öfugt farið, einmitt vegna þess að kerfið tekur ekki eðlilegt tillit til húsnæðiskostnaðarins.

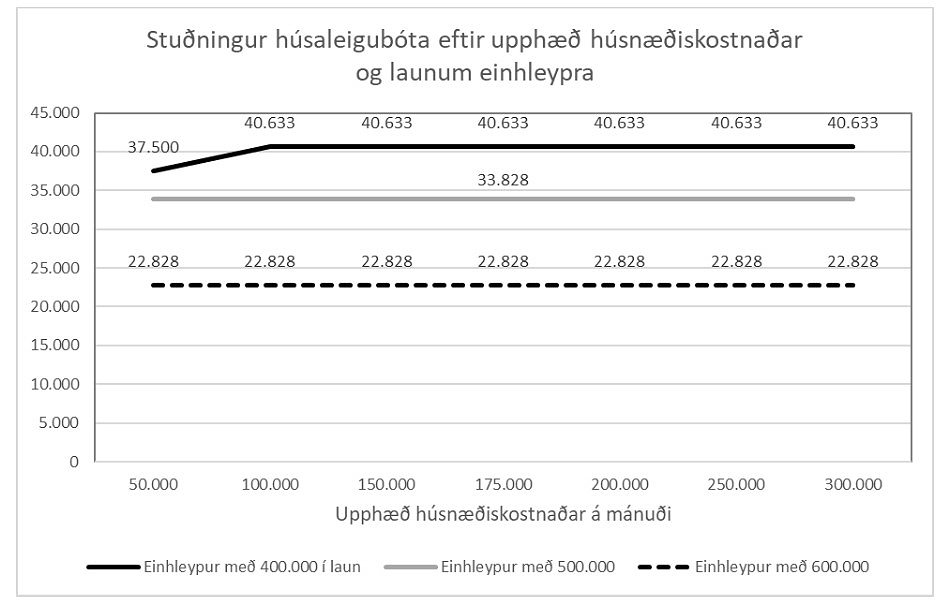

Á mynd 3 er sýnt hvernig kerfið virkar fyrir einhleypa á lágum launum. Sá sem er á lágmarkslaunum (svarta línan), með 400 þúsund kr. á mán. fyrir skatt, fær 40.633 kr. í leigubætur hvort sem leigan er 100 þús. kr. á mán. eða 300 þúsund krónur. Ef viðkomandi verður svo heppinn að finna leiguhúsnæði sem kostar aðeins 50 þúsund. kr. þá reyndar lækka bæturnar aðeins (en svo ódýrt leiguhúsnæði finnst varla á höfuðborgarsvæðinu). Annars er stuðningurinn ótengdur upphæð leigunnar.

Bæturnar lækka svo með hærri launum. Þannig fær sá sem er með 500 þúsund kr. í laun fær að hámarki 33.828 kr. í leigubætur, alveg óháð því hver leigan er. Og sá sem nær 600 þúsund kr. launum (sem er vel fyrir neðan meðallaun í landinu) hann fær 22.828, óháð upphæð leigunnar. Hins vegar eru leigubæturnar einnig tengdar eigum fólks, en lág viðmið fyrir eignir hjálpa fólki ekki við að komast af leigumarkaði og í eigin húsnæði.

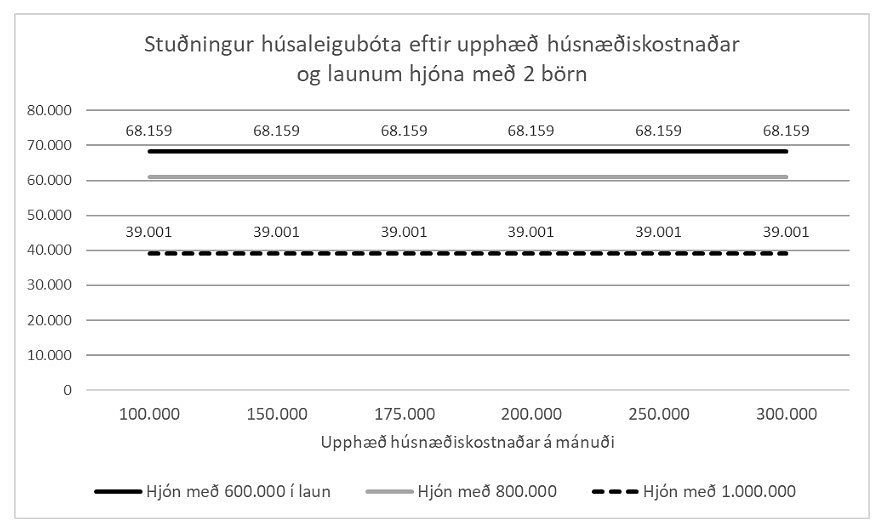

Á mynd 4 er sýnt hvernig dæmið lítur út fyrir hjón með 2 börn, sem búa í leiguhúsnæði, í janúar 2023, eftir ofangreinda hækkun bótanna. Húsaleigubætur þeirra eru óbreyttar hvort sem leiga er 100 þúsund kr. á mán. eða 300.000 krónur. Þær lækka hins vegar með hærri tekjum, en það gerist mjög hratt þó tekjurnar séu enn mjög lágar.

Leigubremsa og leiguþak hafa mikilvæg hlutverk

Mikilvægt er að hafa í huga að leigubremsa, sem takmarkar svigrúm leigusala til að hækka leigu óeðlilega mikið og hratt, er mikilvægur hluti húsnæðisstuðningskerfis sem ætlað er að draga úr íþyngjandi húsnæðiskostnaði. Leigubremsa tryggir að húsaleigubætur skila sér í lækkun byrði af íþyngjandi húsnæðiskostnaði, í stað þess að auðvelda leigusala að hækka leigu. Leiguþak er einnig mikilvægt til að halda leigumarkaðinum innan eðlilegs ramma framfærslukostnaðar í samfélaginu.

Staða íbúðaeigenda

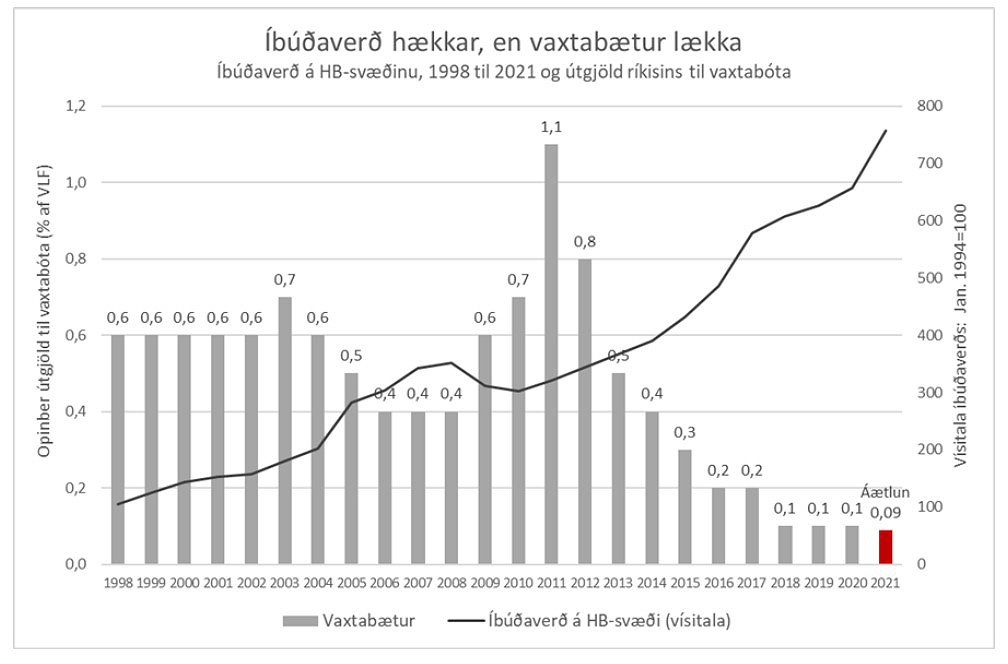

Íslenskir íbúðareigendur eru með langhæsta húsnæðiskostnað í Evrópu. Á þeim tíma sem það hefur raungerst hefur stuðningur af vaxtabótakerfinu því sem næst horfið. Þetta er sýnt á mynd 5.

Í mánaðarskýrslu HMS fyrir desember 2022 segir eftirfarandi: „Frá árs byrjun 2019 fram á mitt ár 2020 lækkaði mánaðarleg greiðslubyrði fasteignaverðs þrátt fyrir hækkandi fasteignaverð því vextir höfðu lækkað verulega. Síðan þá hafa bæði vextir og fasteignaverð hækkað þónokkuð. Fyrir vikið hefur greiðslubyrði fasteignaverðs á höfuðborgarsvæðinu hækkað um 34,7% ef miðað er við verðtryggð lán og heil 105,1% ef miðað er við óverðtryggð lán.“

Samhliða gríðarlegri verðhækkun íbúðarhúsnæðis á höfuðborgarsvæðinu hefur stuðningur vaxtabótakerfisins farið úr því að greiða að meðaltali um 30% af vaxtakostnaði árið 2010 niður í 3% árið 2020 (sbr. Mánaðaryfirlit ASÍ 2022). Síðan þá hefur stuðningurinn minnkað enn frekar. Með meiri hækkunum íbúðaverðs á höfuðborgarsvæði og miklu vægi eignaviðmiðs í reiknireglum vaxtabótanna hefur þessi þróun bitnað með meiri þunga á höfuðborgarsvæðinu. https://static.airserve.net/kjarninn/websites/kjarninn/adzones/forsida-midjufleki-2/banner181685.html

Ríkisstjórnin hækkaði nýlega eignaviðmiðið í kerfinu umtalsvert. En til að það skili sér í raunverulega auknum húsnæðisstuðningi við eigendur (skuldara) þarf að breyta öðrum viðmiðum kerfisins, svo sem upphæð bótanna (sem hafa verið óverðbættar um árabil) og skerðingarreglum. Hámark greiddra bóta þarf einnig að vera hærra þar sem íbúðaverð er miklu hærra, þ.e. á höfuðborgarsvæðinu. Því þarf að endurbyggja vaxtabótakerfið.

Íþyngjandi húsnæðiskostnaður bitnar sérstaklega illa á Eflingarfólki

Með hinu háa húsnæðisverði sem er á Íslandi og kerfi húsnæðisstuðnings sem hefur verið of veikburða og ekki tekið eðlilegt viðmið af íþyngjandi húsnæðiskostnaði þá eru byrðar leigjenda og eigenda of miklar, sé tekið mið af markmiðinu að húsnæðiskostnaður fari ekki yfir 25% af ráðstöfunartekjum.

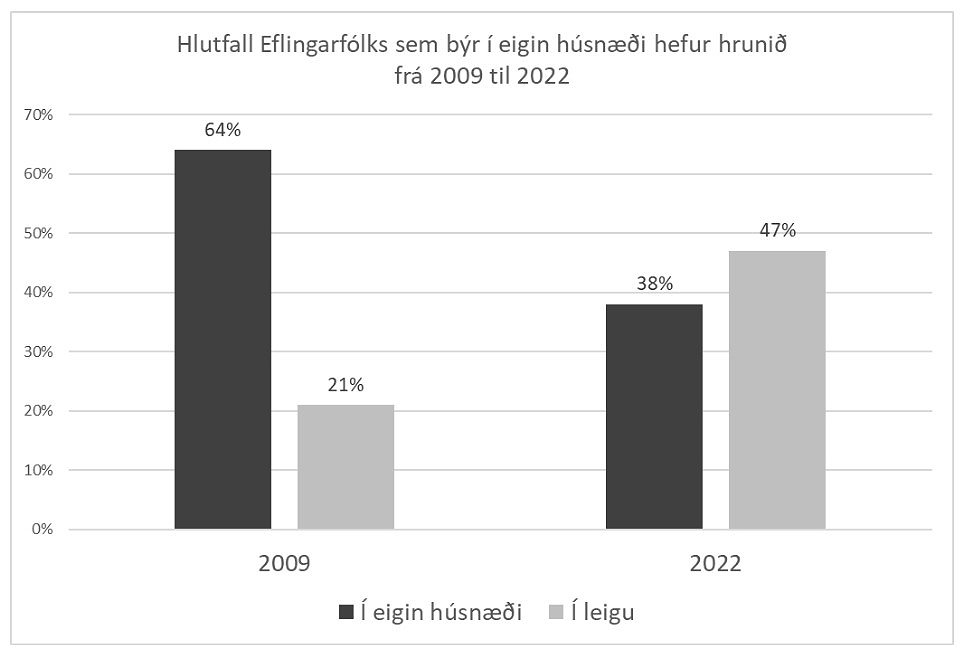

Eflingarfólk á höfuðborgarsvæðinu er að jafnaði lægst launaða verkafólk landsins og hinn aukni húsnæðiskostnaður hefur bitnað sérstaklega illa á því. Þetta endurspeglast í því að hlutfall félagsmanna Eflingar sem býr í eigin húsnæði hefur farið úr um 64% árið 2009 niður í 38% árið 2022. Á sama tíma hefur hlutfall leigjenda meðal félagsmanna farið úr 21% upp í 47%. Þetta má sjá á mynd 6 sem byggir á gögnum úr Kjarakönnunum Gallup fyrir Eflingu.

Þegar saman fara lægstu laun verkafólks á landinu og hæsta húsnæðisverðið þá er staðan ósjálfbær. Húsnæðisstuðningskerfið ætti að geta mildað þetta en það er bæði of veikburða og skilar í reynd minni stuðningi inn á höfuðborgarsvæðið en á landsbyggðina, vegna þess að kerfið tekur ekki nægilegt tillit til raunverulegs húsnæðiskostnaðar, eins og hér hefur verið sýnt.

Þetta kallar á grundvallarbreytingu á úthlutunarreglum kerfisins. Ofangreindir gallar kerfisins hafa raunar verið ræddir á vettvangi Þjóðhagsráðs en æskilegt er að stjórnvöld taki af skarið um áform til úrbóta.

Höfundur er prófessor emeritus við HÍ og starfar sem sérfræðingur hjá Eflingu-stéttarfélagi.